Українці стали платити рідше, але більшими сумами. Як війна змінила ринок цифрових розрахунків

Безготівкові платежі перетворилися на головну фінансову артерію для сіл і громад. Частка міст мільйонників зменшилася

Повномасштабна війна не зупинила цифровізацію українських фінансів – вона її переформатувала. Станом на сьогодні ринок безготівкових платежів не лише відновився після шоку 2022 року, а й перевищив довоєнні показники. Водночас змінився характер платіжної поведінки українців.

Про це повідомляє РБК-Україна із посиланням на дані Національного банку України, платіжного сервісу City24 та оцінки Асоціації українських банків.

Читайте також: Мільйони на пальне. Хто насправді заробляє на кешбеку – держава, бізнес чи українціГоловне:

Ринок перевищив довоєнні показники. Кількість безготівкових операцій у 2024–2025 роках зросла порівняно з рівнем 2021 року

Тріумф безконтактних оплат. Українці масово відмовляються від фізичного зчитування карток

Зміна споживчої поведінки. Показник поповнення карток зріс, частка комунальних та дрібних платежів скоротилася

Термінали як "фінансова артерія" громад. Через скорочення банківських відділень роль платіжних терміналів у селах зросла вдвічі

Трансформація структури платежів. Основна активність змістилася з оплати дрібних послуг на поповнення карток та погашення кредитів

Цифрові платежі стали буденністю та потіснили готівкуПопри війну та регулярні атаки на енергосистему, український фінансовий ринок не просто вистояв, а встановив історичний рекорд. Статистика Національного банку за 2025 рік свідчить: цифрові платежі стали для українців буденністю, доступною у будь-якій ситуації.

POS-термінали охоплюють майже 75% безготівкових операцій, і понад 70% з них тепер проходять безконтактно – через смартфони, годинники та NFC-гаджети. Фізичне зчитування картки стає рідкістю.

За рік кількість платіжних терміналів у магазинах та сервісних центрах зросла на 12,5% і перевищила довоєнні показники на третину. Середній чек у магазинах сягнув 354 грн, а в інтернеті – 608 грн.

Такий стрибок популярності безготівкових розрахунків пояснюється не лише зручністю, а й державними програмами на кшталт "Національного кешбеку", які стимулюють українців обирати "цифру" замість паперових грошей.

Користувачі стали взаємодіяти з платіжними сервісами рідше, але з більшими сумами. Графіка НБУ

Користувачі стали взаємодіяти з платіжними сервісами рідше, але з більшими сумами. Графіка НБУ

Якщо статистика НБУ показує загальний вектор ринку, то дані платіжного сервісу City24 дозволяють зазирнути у поведінку конкретних сегментів, географію та структуру транзакцій через мережу програмно-технічних комплексів самообслуговування (ПТКС).

"Разом із відновленням змінився сам характер попиту. Користувач став менш чутливим до зручності як такої і більш вимогливим до стабільності", – зазначає представник платіжного сервісу City24 Дмитро Гриша.

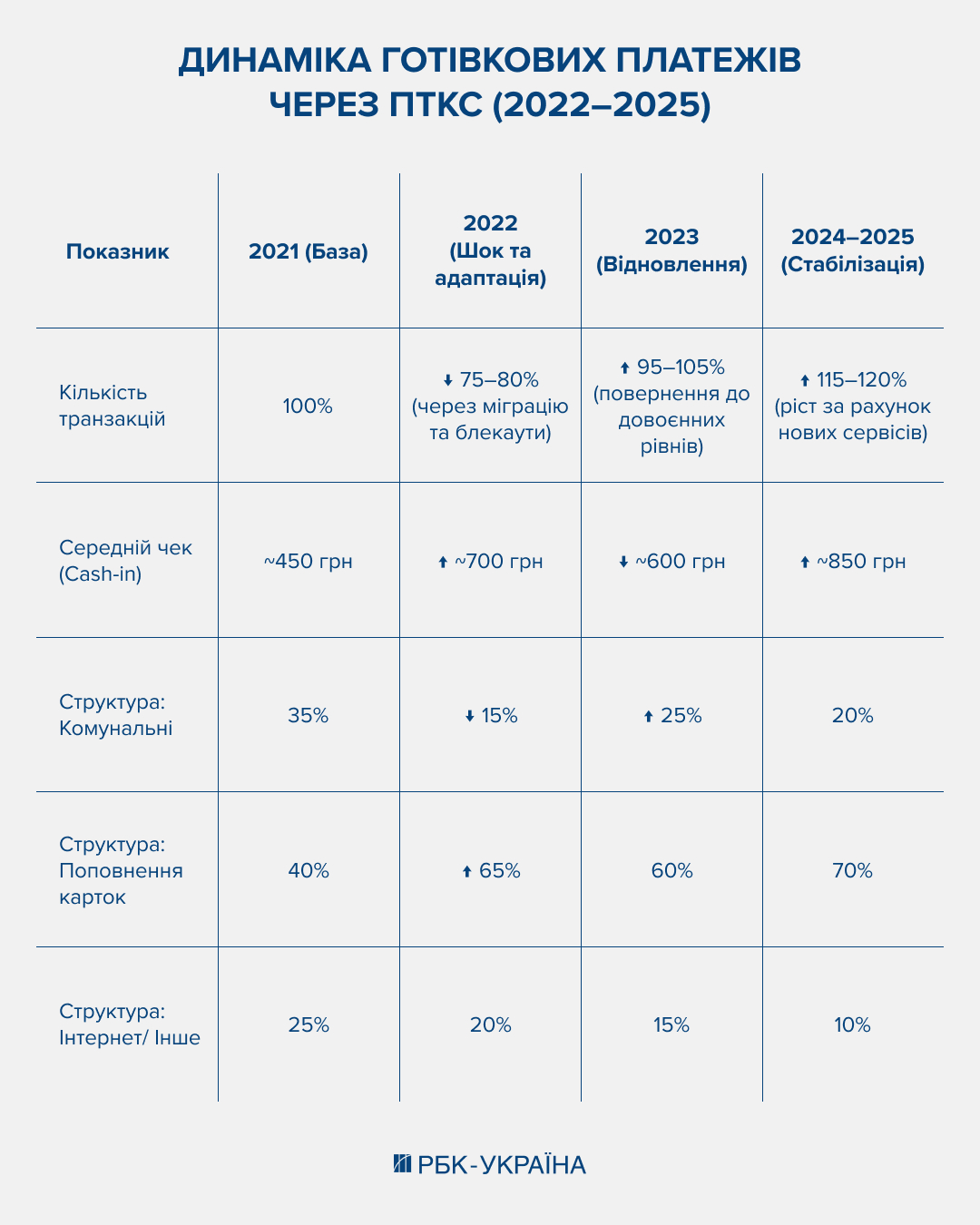

Користувач став більш вимогливим до стабільності. Графіка РБК-Україна на основі даних City24

Користувач став більш вимогливим до стабільності. Графіка РБК-Україна на основі даних City24

Одна з найпомітніших змін – трансформація поведінкової моделі. У 2021 році середній чек при Cash-in операціях через ПТКС City24 становив близько 450 грн. У 2024–2025 роках він зріс до 850–1200 грн. Аналогічну тенденцію фіксує і НБУ: середня сума операції в торговельній мережі зросла на 7%, в онлайні – на 8%.

"Користувач рідше взаємодіє з сервісом, але одразу працює з більшою сумою. Зменшилася частка дрібних транзакцій. Це не про доходи – це про поведінку", – пояснює Дмитро Гриша.

Паралельно кардинально змінилася структура платежів. Якщо у 2021 році поповнення карток становило 40% операцій через термінали, то у 2024–2025 роках цей показник зріс до 70%. Частка комунальних платежів скоротилася з 35% до 20%, а оплата інтернету та інших дрібних послуг – з 25% до 10%.

Понад 65% операцій тепер – це поповнення карток і погашення кредитів. Платіж перестає бути окремою дією: людина акумулює кошти на картці, а потім витрачає їх у цифровому середовищі. Ключовим стає не сам платіж, а постійний доступ до коштів.

Додатковий індикатор – зростання частки NFC-транзакцій: понад 70% поповнень через ПТКС City24 проходять безконтактно. Національний банк фіксує те саме: кількість токенізованих платіжних карток з початку 2025 року збільшилася на 13% – до 18,6 млн штук.

Читайте також: Оплата "пластиком" і гаджетами: на що українці витрачають найбільше грошей з карток Географія: децентралізація, яка залишитьсяВнутрішня міграція перекроїла карту платіжної активності. У 2021 році більшість транзакцій через ПТКС припадала на великі міста-мільйонники. У 2022–2023 роках їхня частка впала до 45%, натомість малі міста та сільські громади піднялися до 55%.

"Це пов’язано не лише з міграцією, а й зі змінами в інфраструктурі: скороченням банківських відділень і нерівномірним доступом до фінансових сервісів. ПТКС залишається єдиною точкою доступу до банківської системи в багатьох громадах. Жителі сіл почали активніше користуватися картками для онлайн-замовлень, поповнюючи їх через термінали в місцевих магазинах", – пояснює Дмитро Гриша.

Жителі сіл почали активніше користуватися картками для онлайн-замовлень. Графіка РБК-Україна на основі даних City24

Кількість банкоматів у 2025 році залишилася стабільною – 15,7 тис. штук. Натомість термінали небанківських сервісів де-факто стали інфраструктурою "останньої милі" для тих, хто живе поза зоною охоплення відділень.

Хто грає на ринку: гравці та цифриСтаном на початок 2026 року в Україні працюють понад два десятки платіжних систем. За даними Нацбанку, діє 15 резидентських систем (включно з державною СЕП) та близько 10–14 міжнародних – передусім Visa і Mastercard. Загальна кількість учасників (без СЕП) – 86. З них – 57 банків і 29 небанківських установ.

Банки залишаються хребтом системи: вони емітували 148,7 млн карток, обслуговують більшість POS-терміналів і банкоматів та забезпечують 99% міжбанківських розрахунків. Visa і Mastercard контролюють майже весь обсяг карткових операцій (частка Visa перевищує 50%).

Серед українських гравців до переліку важливих систем НБУ за 2025 рік увійшли PrivatMoney (ПриватБанк), NovaPay і "Фінансовий світ" (Українська платіжна система). Небанківські оператори на кшталт NovaPay чи City24 не конкурують із банками напряму – вони займають ніші терміналів самообслуговування та роботи в громадах, де немає відділень.

З 2021 року кількість платіжних систем скоротилася з 53 до 27. Закон "Про платіжні послуги" та вимоги до корпоративного управління, фінмоніторингу й кіберзахисту вичистили ринок. Залишилися ті, хто має масштаб, технології та ресурси.

Концентрація посилилася, але ринок став значно стійкішим. Очікується, що у 2026 році тенденція збережеться: дрібні гравці продовжать виходити, а лідери – інвестуватимуть у нові продукти.

Банки і фінтех: не конкуренція, а нова архітектураАктивність небанківських сервісів не послаблює банки, а доповнює їх, вважають в Асоціації українських банків.

"Фінтех не замінює банки – він змінює їхню роль у фінансовій системі. Навіть найуспішніші фінтех-компанії залишаються залежними від банківської інфраструктури: кошти клієнтів зберігаються на банківських рахунках, розрахунки проходять через кореспондентські мережі", – пояснюють в АУБ.

Критерії вибору для користувача прості: стабільність, швидкість зарахування та вартість операції. Саме тому зростає роль партнерств між банками та фінтех-компаніями.

"Найстійкіші моделі – гібридні", – резюмують в Асоціації.

Три вектори на 2026 рік і даліЕксперти називають три головні напрямки розвитку ринку:

- Посилення регуляції. Вимоги до ідентифікації клієнтів і фінмоніторингу зростатимуть.

- Концентрація. Перевагу отримуватимуть гравці з масштабом і стабільністю. Дрібніші продовжать залишати ринок.

- Вбудовані фінанси. Платіжний сервіс дедалі більше стає не окремим продуктом, а частиною ритейлу, логістики та комунальних послуг.

"Фінтех у 2026 році переходить у нову фазу, – підсумовує Дмитро Гриша. – Це вже не ринок швидкого зростання за рахунок нових функцій. Це ринок конкуренції за стабільність, доступність і передбачуваність сервісу. Саме ці фактори визначатимуть, хто залишиться на ньому в найближчі роки".

Нагадаємо, у 2025 році українці здійснили безготівкових покупок через екосистему еквайрингу "ПриватБанку" на рекордну суму – понад 1,3 трильйона гривень. Це на 19% більше, ніж роком раніше. Майже кожна друга карткова оплата в країні пройшла саме через цю систему.

Найбільше грошей з карток українці витрачали на продукти харчування – 551,6 млрд гривень, або 42,4% від усього безготівкового обороту. До топ-5 категорій також увійшли ліки та товари для здоров'я (8,4%), одяг та взуття (7,6%), косметика і салони краси (7,2%), а також заклади громадського харчування (6,6%).

Мережа POS-терміналів "ПриватБанку" у 2025 році налічувала 345 тисяч пристроїв – найбільше серед українських банків. Загалом, за даними НБУ, кількість платіжних терміналів у країні зросла за рік на 12,5% і перевищила довоєнні показники на третину.